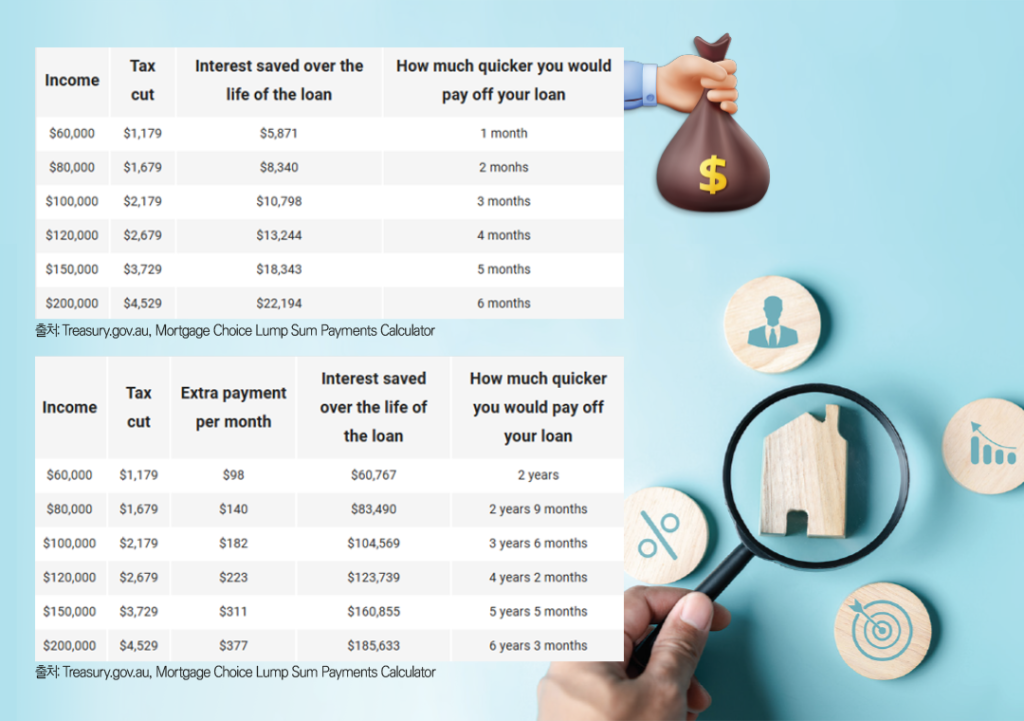

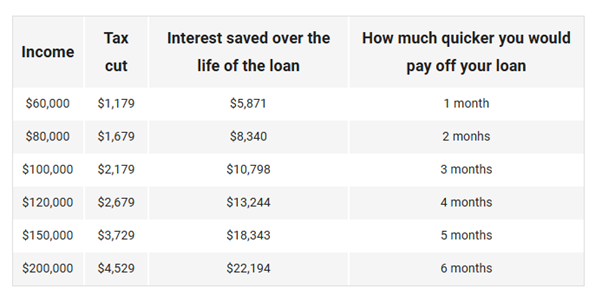

올해 재정년도에 세금 감면으로 주택 소유자는 이를 통해 모기지를 더욱 빨리 상환할 수 있다. 7월 1일부터 시행된 세율 변경으로 주택 구매자의 대출 한도가 증가할 것으로 예상된다. 하지만 이미 주택을 소유하고 대출을 상환 중인 사람들에게는 소득 증대가 더 큰 효과를 가져올 수 있다.

전문가의 분석에 따르면, 세금 감면 금액을 소비하지 않고 주택 대출 상환이나 오프셋 계좌에 투입하면 대출 기간 동안 거의 다섯 배의 금액을 절약할 수 있다고 한다. 평균 적인 수준의 소득을 가진 대출자가 올해의 세금 감면액을 일시불로 주택 대출 상환에 투입하면 약 $11,000을 절약할 수 있으며, 대출 상환 기간도 약 3개월 단축된다.

출처: Treasury.gov.au, Mortgage Choice Lump Sum Payments Calculator.

같은 대출자가 매년 세금 감면액을 대출 상환에 지속적으로 투입하면, 대출 기간 동안 $100,000 이상의 이자를 절약하고 대출 상환 기간을 3년 6개월 단축할 수 있다. 소득이 높은 사람이나 이중 소득 가구는 추가 상환금액을 더 많이 투입할 수 있어 그 효과는 더욱 커진다.

평균 대출 금액 약 $625,000, 이자율 6.19%, 대출 비율 80% 이하, 대출 기간 30년을 가정한다면 연 소득 $100,000인 대출자는 세금 감면액만으로 $10,798을 절약할 수 있으며, 추가 상환금을 계속 유지하면 총 $104,569을 절약하고 대출 상환 기간을 3년 6개월 단축할 수 있다.